적금과 예금 차이, 어떤 게 더 유리할까?

적금과 예금은 이름이 비슷해서 혼동하기 쉽지만, 실제로는 입금 방식, 이자 계산, 활용 목적까지 모두 다릅니다. 이 글에서는 적금과 예금 차이를 중심으로 각각의 장점과 단점을 비교하고, 어떤 상황에 어떤 상품이 더 적합한지 구체적인 사례와 함께 정리했습니다.

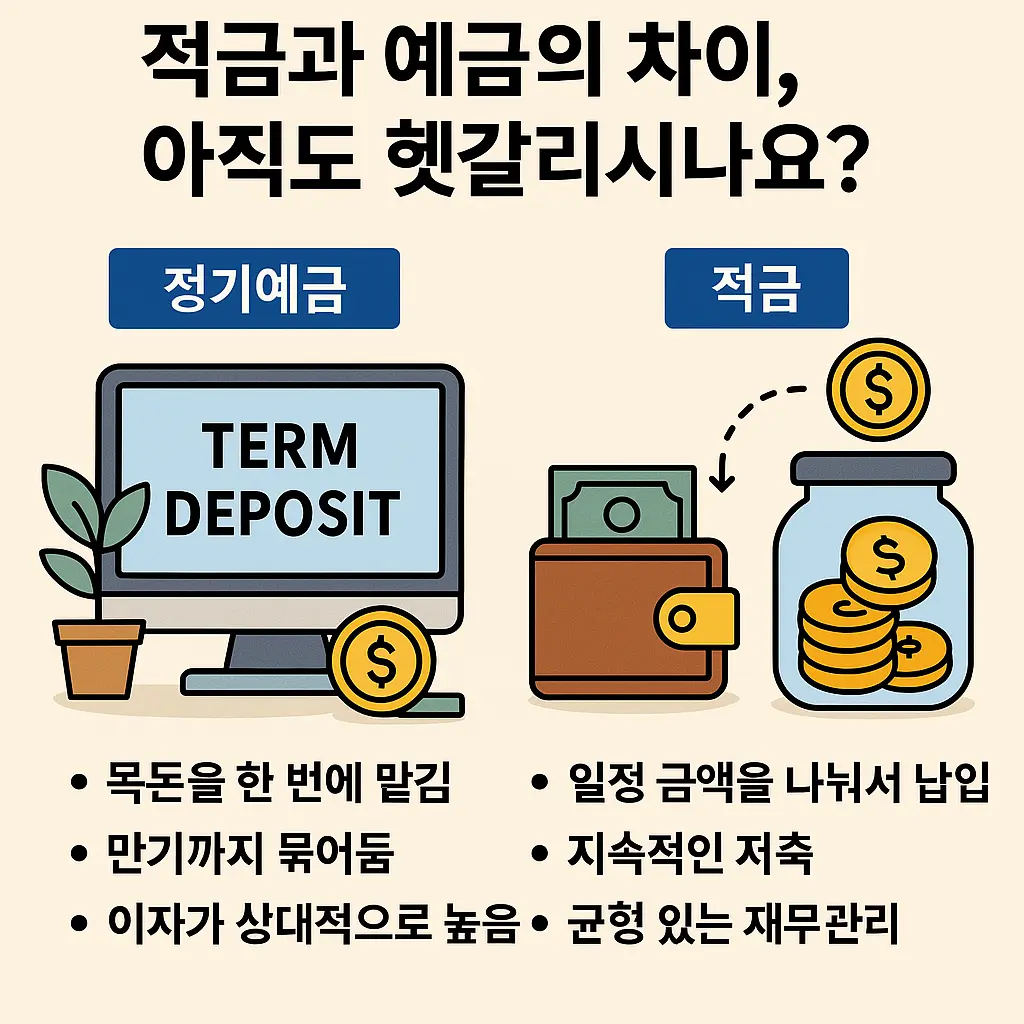

적금이란 무엇인가요?

적금은 매달 일정 금액을 정기적으로 입금하는 금융상품입니다. 주로 소액부터 시작할 수 있어서 저축 습관을 들이기에 좋습니다. 보통 6개월, 1년, 2년 등 기간을 정해놓고 매달 일정 금액을 입금하고, 만기 시 원금과 이자를 함께 받는 방식입니다.

예금이란 무엇인가요?

예금은 목돈을 한 번에 입금해서 일정 기간 동안 보관하고, 그에 따른 이자를 받는 금융상품입니다. 보통 정기예금이 대표적이며, 단기간 돈을 안전하게 보관하면서 이자를 얻고 싶은 사람에게 적합합니다. 예치기간 중 중도 해지하면 이자가 거의 없거나 낮은 중도해지이율이 적용됩니다.

적금과 예금, 이렇게 다릅니다

| 항목 | 적금 | 예금 |

|---|---|---|

| 입금 방식 | 정기적으로 분할 납입 | 한 번에 목돈 예치 |

| 이자 수령 | 만기 시 일괄 수령 | 매월 또는 만기 시 선택 가능 |

| 적합 대상 | 소액 저축 시작자 | 자금 여유 있는 사람 |

| 유동성 | 중간 해지 어려움 | 예치기간 중 인출 불가 |

실제 사례로 보는 차이

A씨는 매달 50만 원씩 12개월 동안 적금을 들었고, B씨는 600만 원을 정기예금으로 예치했습니다. 둘 다 연 이자율 3.0% 기준으로 계산했을 때, A씨는 약 30,000원 정도의 이자를, B씨는 약 180,000원의 이자를 받았습니다. 이처럼 동일한 총 금액이라도 입금 방식에 따라 수령 이자에 차이가 발생합니다.

둘 중 무엇이 더 나을까?

정답은 없습니다. 자신의 상황과 목적에 따라 선택이 달라져야 하기 때문입니다. 예금은 목돈 운용에 적합하고, 적금은 저축 습관을 들이고 목표 자금을 천천히 모을 때 적합합니다. 더 나아가 둘을 동시에 활용하는 것도 좋은 방법입니다. 예를 들어 월급의 80%는 예금으로, 20%는 적금으로 분산하면 단기 운용과 장기 저축을 동시에 할 수 있습니다.

결론: 적금과 예금, 비교하고 선택하세요

은행 직원의 질문 “예금하시겠어요? 적금하시겠어요?”에 더는 당황하지 마세요. 두 상품의 구조를 이해하고, 내 자산 상황에 맞게 선택하면 금융 실수를 방지할 수 있습니다. 단순한 이율 비교가 아니라, 입금 방식과 유동성, 목표 자금의 성격까지 고려해야 합니다. 금융은 전략입니다. 이해하고 선택하는 순간부터, 당신은 이미 똑똑한 소비자입니다.